水滴筹回应抽成质疑是怎么回事,关于水滴筹被质疑的新消息。(4)

2023-03-15 来源:你乐谷

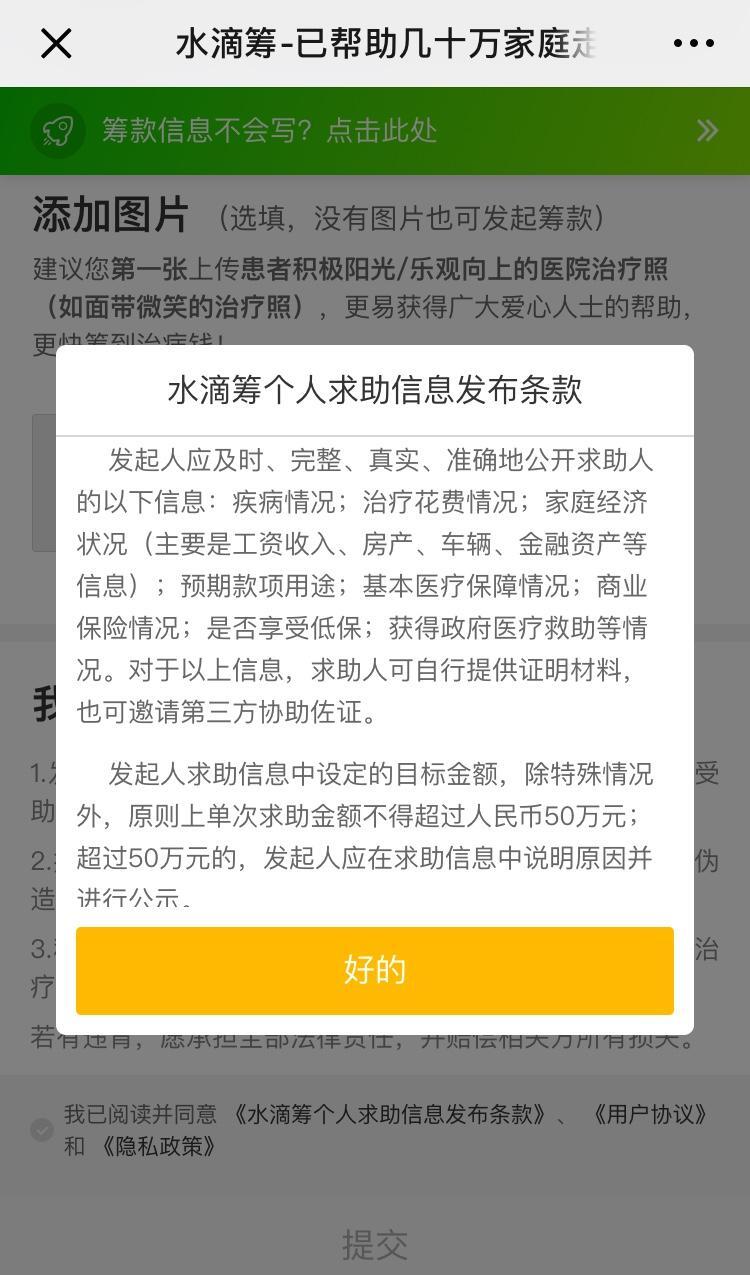

从《水滴筹本人求助发布信息条文》(下称《条款》)中我们不难发现,平台对筹款发起者、求助人资质并没经济实力层面限制,而其他如水滴筹、爱心筹等平台的协议中亦不存在限定。换句话说,即便是经济状况较好的有钱人,还可以通过众筹平台开展筹款。

却也务必注意的是,《条款》之中规定在求助发布信息中科数控详细、真正、清晰地公布求助人家庭经济情况。

因而,在吴鹤臣事件中,水滴筹方面表示“社会人士能够根据自身分辨,选择在帮他或是不帮助他”也与其说《条款》中上述标准相一致。

但群众却广泛认为,家庭经济情况较好的人,也不应出现在了众筹互帮互助平台上。换句话说,众筹平台标准中常限定的求助范畴与群众普遍存在的了解间的不一致,为质疑的造成埋下了伏笔。

除求助范畴外,在吴鹤臣事件中,众筹额度达上百万都是令事情快速发醇的原因之一。对于此事,吴的老婆张泓艺在接受采访时表示,因为是第一次使用浏览器

,自己不懂众筹平台规则,才能填错100万。

事实上,对其几个众筹平台进行测试的过程当中也发现了,针对众筹额度,平台确实没一切具体指导。

在水滴筹的《规定》中尽管也有对求助额度得出50万余元限制,但是该规定在筹款进行页面的最下边,必须专业点一下才显示的是条文。而填好数额的提示框依然在进行页面的最上边,且键入超出50万元额度也并无任何提醒。仅有超出100万余元才能提醒100万元筹款限制。

依据平台标准,众筹把钱只有可以治疗,闲置的一部分须退还。

但是很多众筹项目结束后,就没有人再去关心,没有人会问该笔捐款是不是只用在临床上,几乎很少见到求助者晒诊疗收支明细,而平台层面是不是对捐款的应用开展强有力监管,大家也不为人知。

另一个困惑大病救助平台问题,是赢利窘境。

最开始试着重病众筹的水滴筹,在筹款取现的时候会向筹款者扣除提现

金余额的2%做为服务费。自此,因为各种各样异议,2017年5月水滴筹公布对个人重病求助推行零服务费。这就意味着其务必找寻别的赢利方式。

2016年8月,水滴筹拿到保险经纪牌照。同一年,轻松保正式启动。作为一个网络保险商品销售

平台,轻松保为水滴筹客户提供“事先健康保障方案”,也逐步形成水滴筹关键的收益方式。

发布2年后,水滴筹便依次与泰康在线、华泰保险等多家车险公司协作,依照平台宣传策划,其购买保险客户早已提升1500万,完成了月年复合增长率高于50%,每月规模保费破3亿人民币的名次。即便如此,平台至今未摆脱亏钱的情况。

水滴公司成立时间2016年4月,水滴公司从互助保障进入,现阶段有着水滴互助、水滴筹、水滴保三条业务板块线。

水滴筹自创立起便公布对个人重病求助推行零服务费。并与水滴筹离开了同样的路径,取得保险经纪牌照,进军保险行业。2019年3月水滴公司进行B轮募资,总融资

金额近5亿元人民币。

可事实上至目前,水珠平台都未能解决亏钱的局势。

根据中国保险业协会资料显示,2011年—2016年间,保险费用额度从最开始的32亿人民币提高71倍至2299亿人民币,年平均复合增速达到135%。此外,网络保险占有率也一路上升,从2011年的0.2%上升至2016年的7.43%。

但是,不断攀升的现象在2017年产生变化。据调查,2017年网络保险全年度保费为1835亿人民币,同比下降20.2%。2018年上半年度数据信息同比降幅有一定的下挫。有专家指出,网络保险作为一种新兴业态,经历了早期的持续增长终将重回理智。

却也务必注意的是,《条款》之中规定在求助发布信息中科数控详细、真正、清晰地公布求助人家庭经济情况。

因而,在吴鹤臣事件中,水滴筹方面表示“社会人士能够根据自身分辨,选择在帮他或是不帮助他”也与其说《条款》中上述标准相一致。

但群众却广泛认为,家庭经济情况较好的人,也不应出现在了众筹互帮互助平台上。换句话说,众筹平台标准中常限定的求助范畴与群众普遍存在的了解间的不一致,为质疑的造成埋下了伏笔。

除求助范畴外,在吴鹤臣事件中,众筹额度达上百万都是令事情快速发醇的原因之一。对于此事,吴的老婆张泓艺在接受采访时表示,因为是第一次使用浏览器

,自己不懂众筹平台规则,才能填错100万。

事实上,对其几个众筹平台进行测试的过程当中也发现了,针对众筹额度,平台确实没一切具体指导。

在水滴筹的《规定》中尽管也有对求助额度得出50万余元限制,但是该规定在筹款进行页面的最下边,必须专业点一下才显示的是条文。而填好数额的提示框依然在进行页面的最上边,且键入超出50万元额度也并无任何提醒。仅有超出100万余元才能提醒100万元筹款限制。

依据平台标准,众筹把钱只有可以治疗,闲置的一部分须退还。

但是很多众筹项目结束后,就没有人再去关心,没有人会问该笔捐款是不是只用在临床上,几乎很少见到求助者晒诊疗收支明细,而平台层面是不是对捐款的应用开展强有力监管,大家也不为人知。

另一个困惑大病救助平台问题,是赢利窘境。

最开始试着重病众筹的水滴筹,在筹款取现的时候会向筹款者扣除提现

金余额的2%做为服务费。自此,因为各种各样异议,2017年5月水滴筹公布对个人重病求助推行零服务费。这就意味着其务必找寻别的赢利方式。

2016年8月,水滴筹拿到保险经纪牌照。同一年,轻松保正式启动。作为一个网络保险商品销售

平台,轻松保为水滴筹客户提供“事先健康保障方案”,也逐步形成水滴筹关键的收益方式。

发布2年后,水滴筹便依次与泰康在线、华泰保险等多家车险公司协作,依照平台宣传策划,其购买保险客户早已提升1500万,完成了月年复合增长率高于50%,每月规模保费破3亿人民币的名次。即便如此,平台至今未摆脱亏钱的情况。

水滴公司成立时间2016年4月,水滴公司从互助保障进入,现阶段有着水滴互助、水滴筹、水滴保三条业务板块线。

水滴筹自创立起便公布对个人重病求助推行零服务费。并与水滴筹离开了同样的路径,取得保险经纪牌照,进军保险行业。2019年3月水滴公司进行B轮募资,总融资

金额近5亿元人民币。

可事实上至目前,水珠平台都未能解决亏钱的局势。

根据中国保险业协会资料显示,2011年—2016年间,保险费用额度从最开始的32亿人民币提高71倍至2299亿人民币,年平均复合增速达到135%。此外,网络保险占有率也一路上升,从2011年的0.2%上升至2016年的7.43%。

但是,不断攀升的现象在2017年产生变化。据调查,2017年网络保险全年度保费为1835亿人民币,同比下降20.2%。2018年上半年度数据信息同比降幅有一定的下挫。有专家指出,网络保险作为一种新兴业态,经历了早期的持续增长终将重回理智。

水下亲子挑战不被发现

水下亲子挑战不被发现